В первом квартале 2017 года телереклама в России вернулась на докризисный уровень

Аналитический центр НСК подвел промежуточные итоги развития ситуации на отечественном рекламном рынке.

Как пишет sostav.ru со ссылкой на эксперта аналитического центра НСК Михаила Омахеля, зафиксировано, что в первом квартале текущего года телереклама в России вышла на уровень докризисного 2014 года.

По оценке АКАР, в 1 квартале 2017 года объемы телерекламных бюджетов выросли на 10% по отношению к январю-марту предыдущего года и составили почти 39.5 млрд. руб. (без НДС). Сегмент наконец преодолел планку 1 квартала докризисного 2014 года, когда объем доходов российских телеканалов оценивался в 38.9 млрд. руб.

Внутри телевизионного сегмента наибольший рост рекламных объемов в 1 квартале 2017 года показали тематические (или кабельно-спутниковые) каналы: +40% к 1 кварталу 2016 года. Доходы от рекламы на эфирном телевидении увеличились на 9% по сравнению с прошлым годом, причем на федеральных каналах динамика была несколько ниже.

Динамика объемов телерекламных бюджетов в 1 квартале 2017 года

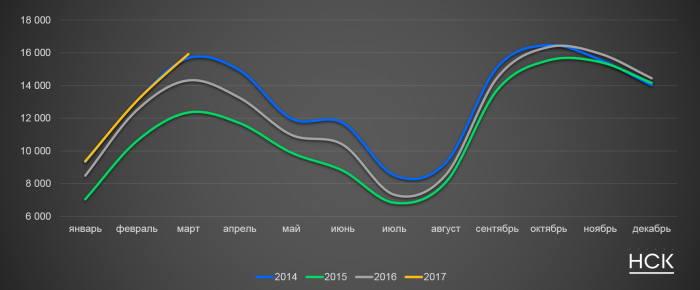

Cреди отдельных месяцев 1 квартала 2017 года наиболее высокая динамика наблюдалась в марте (+11% к марту 2016 года и +2% к марту 2014 года). В январе бюджеты выросли на 10% по отношению к январю прошлого года и на 1% к январю 2014 года. В феврале объем рекламных расходов сравнялся с показателями февраля 2014 года и на 5% был выше показателей февраля 2016 года.

Объемы рекламных бюджетов на эфирном телевидении по месяцам в 2014-2017 гг., млн. руб. без НДС

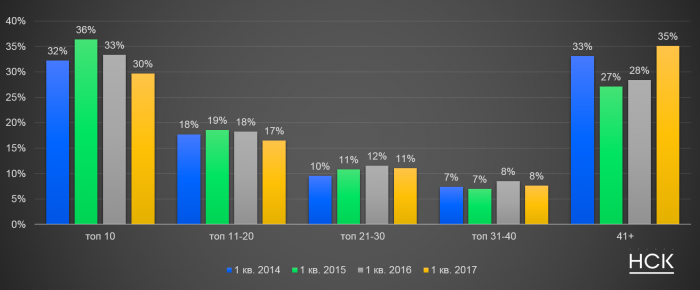

Доли бюджетов групп рекламодателей при федеральном размещении телевизионной рекламы в 1 квартале 2014-2017 гг., %

В 1 квартале 2017 года десятка крупнейших рекламодателей на федеральном телевидении целиком состояла из FMCG-гигантов и фармацевтических компаний, с количественным превалированием первых. Более того, среди ТОП 11-40 можно насчитать немногим больше 10 компаний, работающих вне этих отраслей (в частности, это сотовые операторы, крупные торговые сети, автопроизводители, финансовые организации и некоторые другие). В целом рекламные доходы российских федеральных телеканалов сегодня на 2/3 обеспечены представителями FMCG и фармы.

Несмотря на общий рост рынка, суммарные объемы рекламных бюджетов ТОП-10 рекламодателей в январе-марте 2017 года сократились по отношению к аналогичному периоду прошлого года на 3 п.п. Кроме того, совокупные бюджеты десятки крупнейших в 1 квартале 2017 года оказались на 8% меньше показателей 2014 года. Но зато начало текущего года было отмечено стремительным ростом бюджетов относительно небольших рекламодателей – группы «41+». Они увеличились на 34% по отношению к 1 кварталу 2016 года и оказались на 7% больше аналогичных показателей 2014 года. В целом такая ситуация – снижение доли «крупняка» и рост доли мелких и средних рекламодателей традиционно свидетельствует об улучшении общей ситуации на рынке.

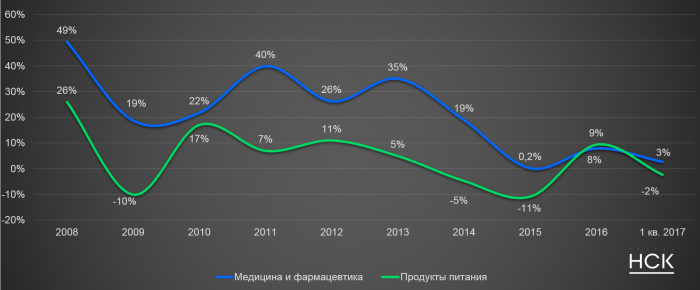

Что касается товарной структуры телерекламного сегмента, то его лидер – категория «Медицина и фармацевтика» – является в определенном смысле уникальной. Рекламные бюджеты здесь неизменно растут уже более 10 лет, несмотря на экономические кризисы и нестабильность. В 1 квартале 2017 года рост категории составил 3% по отношению к январю-марту 2016 года и 19% по отношению к аналогичному периоду 2014 года. Доля медицинских и фармацевтических продуктов на российском рынке телевизионной рекламы (при федеральном размещении) в прошедшем квартале составила 31%.

В 2016 году категория «Продукты питания» практически полностью восстановила рекламные бюджеты до уровня 2014 года. Однако уже с февраля 2017 года рекламная активность производителей провианта стала немного снижаться. По итогам 1 квартала 2017 года категория показала сокращение бюджетов на 2% по отношению к 1 кварталу прошлого года. Доля категории упала с 20% до 18%.

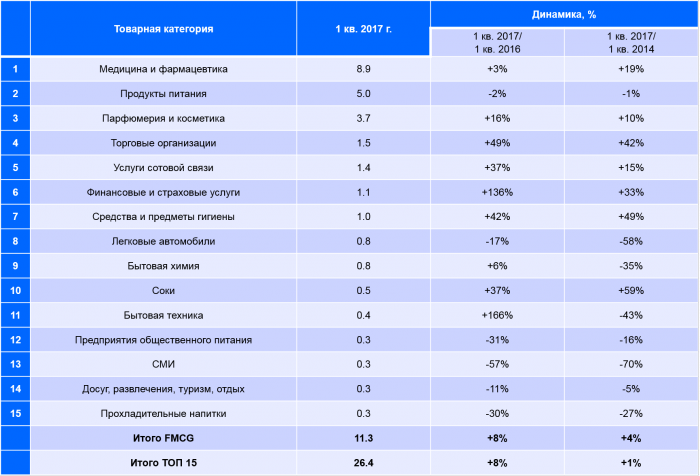

Суммарные бюджеты и динамика отдельных товарных категорий при федеральном размещении телевизионной рекламы в квартале 2017 г., млрд. руб. без НДС, %

Для большинства категорий товаров и услуг в 1 квартале 2017 года было характерно увеличение рекламных бюджетов по отношению к аналогичному периоду прошлого года. Наиболее заметно выросли категории «Бытовая техника» (+166%), «Финансовые и страховые услуги» (+136%), «Торговые организации» (+49%). Отметим, что производители бытовой техники, имея столь высокие показатели роста по отношению к 2016 году, еще весьма далеки от уровня рекламных инвестиций докризисного 2014 года (бюджеты восстановились лишь на 57%). Это неудивительно, учитывая, сколь сильно страдает данная категория от падения спроса в кризисные периоды.

В 1 квартале 2017 года остаются категории, где на фоне общего роста рынка рекламные расходы снижаются по отношению к предыдущему году: «СМИ» (-57%), «Предприятия общественного питания» (-31%), «Прохладительные напитки» (-30%), «Легковые автомобили» (-17%), «Досуг, развлечения, туризм, отдых» (-11%), «Продукты питания» (-2%).

Суммарно бюджеты FMCG-категорий выросли на 8% по отношению к 1 кварталу 2016 года, среди них наиболее высокие темпы роста за прошедший период демонстрировали «Средства и предметы гигиены» (+42%) и «Соки» (+37%).

Динамика двух крупнейших товарных категорий в 2008-2016 гг., прирост к предыдущему году, %

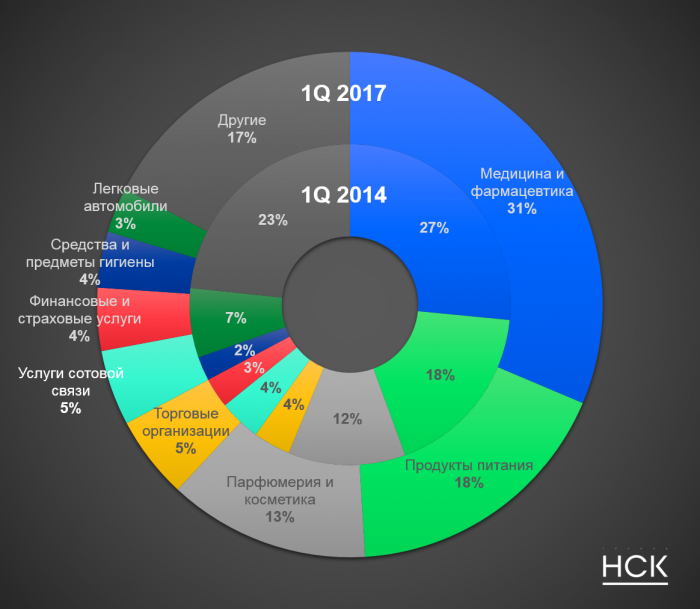

За период с 2014 по 2017 годы произошло значительное изменение товарной структуры телерекламного сегмента. Существенно выросла доля категории «Медицина и фармацевтика» (с 27 до 31%). Расширили свое присутствие на 1-2 п.п. такие крупные категории, как «Парфюмерия и косметика», «Торговые организации», «Услуги сотовой связи», «Финансовые и страховые услуги», «Средства и предметы гигиены». Более чем в 2 раза сократилась доля категории «Легковые автомобили» в бюджетах на федеральном ТВ. Среди прочих категорий наиболее заметное сокращение долевого присутствия было характерно для СМИ (с 4% до 1%): многие медийные компании в 1 квартале 2017 года просто отказались от вложений в телерекламу.

Доли отдельных товарных категорий в суммарных бюджетах при федеральном размещении телевизионной рекламы в 1 квартале 2014 и 2017 гг.

Таким образом, на данный момент можно говорить, что по объемам бюджетов сегмент вышел на докризисный уровень: все месяцы 1 квартала 2017 года были не ниже аналогичных показателей 2014 года. Лидером по-прежнему остается категория «Медицина и фармацевтика», обеспечивая почти треть всех рекламных бюджетов. Доля категорий FMCG, как и в прошлом году, составляет 40%. При этом суммарные бюджеты FMCG-категорий увеличились за рассматриваемый период на 8% по сравнению с 2016 годом.

В заключение отметим, что начало года для телерекламы традиционно не является показательным в силу своей сезонной специфики. И хотя результат 1 квартала 2017 года оказался несколько выше ожиданий экспертов, делать прогнозы по году в целом на основании этих данных преждевременно.