Тонкости ТВ-рынка Ближнего Востока

Ближний Восток как телевизионный регион очень сильно дифференцирован по странам — по уровню их развития и, как следствие, по уровню проникновения платного ТВ. Поэтому динамика развития кабельного и спутникового ТВ в таких странах, как Турция и Израиль, смотрится очень даже неплохо, а, например, Иран, рынок которого, казалось бы, достаточно объемен, даже не попал в статистику. В этой статье мы расскажем о малоизвестных особенностях ближневосточного ТВ-рынка.

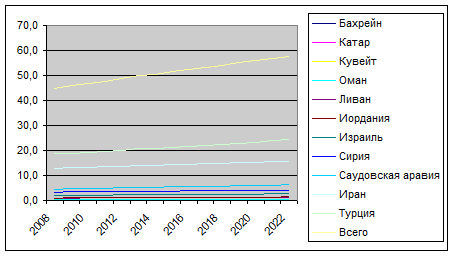

Потенциально телевизионный рынок Ближнего Востока оценивается в 55 млн домохозяйств на сегодняшний день, а по прогнозам аналитиков составит 58 млн домохозяйств в 2022 году.

Диаграмма 1. Общее количество домохозяйств в регионе

Количество охваченных телевидением домохозяйств тоже внушает оптимизм. Ни на одном временном промежутке ни в одной из стран не фиксируется проникновение ТВ менее 90%, а по больше части оно выше 95%. На обоих графиках основной вклад вносят Турция, Иран и Саудовская Аравия.

Диаграмма 2. Количество телевизионных домохозяйств

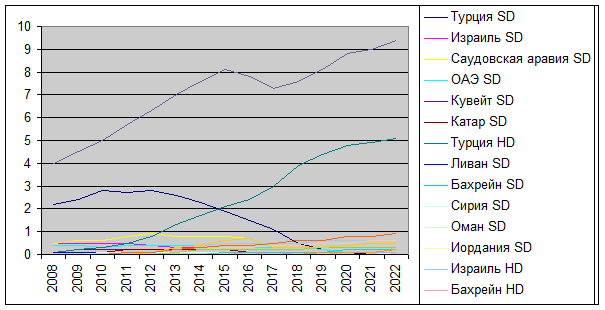

Но если сосредоточиться на различных технологиях доставки платного ТВ, то картина меняется. Турция остается основным поставщиком абонентов, но на второе место выходит Израиль, а вклад остальных стран оказывается несущественным. При этом графики для Турции и Израиля являют собой классическую картину: плавное падение количества SD-абонентов и столь же плавное нарастание числа абонентов, подписанных на HD-вещание. Интересно полное замирание кабельного ТВ в ОАЭ: закономерный уход в ноль SD-вещания и при этом нет роста HD — количество абонентов очень мало, всплеск (около 200 тыс.) наблюдался в 2011-2012 годах, после чего ТВ в SD-формате фактически прекратило свое существование.

Диаграмма 3. Количество абонентов спутникового ТВ

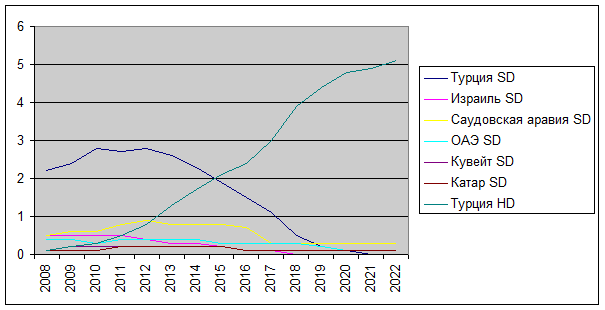

В секторе спутникового ТВ опять же только Турция демонстрирует наличие сколько-нибудь заметного рынка. Это неудивительно, поскольку именно в Турции давние (с первой половины 90-х) и прочные традиции спутникового ТВ. Остальные страны особенного вклада в этот рынок не вносят. Поэтому и общий рост рынка спутникового ТВ на Ближнем Востоке обеспечивает также Турция.

Диаграмма 4. Количество абонентов спутникового ТВ, шесть крупнейших рынков

И если мы посмотрим на статистику пяти крупнейших рынков спутникового ТВ Ближнего Востока (этот график нам дает возможность подробнее рассмотреть статистику не только одного лидера), то можно увидеть, что начиная с 2015-2016 годов эти рынки стабильно падают.

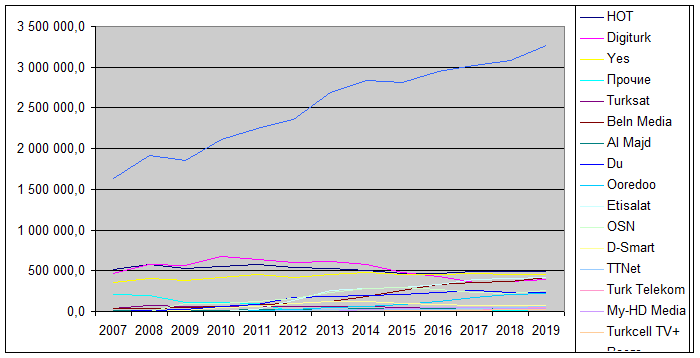

Диаграмма 5. Общие доходы операторов Ближнего Востока

При этом доходы классических операторов падают, а доходы тех, кто сосредоточил у себя и производство контента (типичный пример — Beln Media), растут.

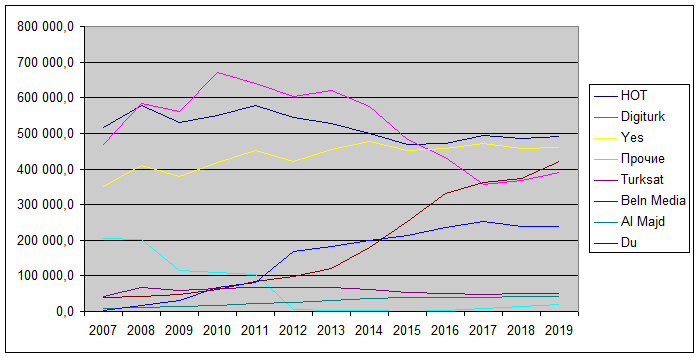

Диаграмма 6. Доходы крупнейших операторов Ближнего Востока

Доходы Turksat падают, но несильно. Это говорит о том, что оператор спутникового ТВ для наращивания абонентской базы вынужден идти на уменьшение ARPU.

Ближний Восток демонстрирует как типичные для любого рынка тенденции (смену SD на HD, уменьшение доходов классических операторов), так и очень интересные особенности: большие рынки (Иран, Саудовская Аравия) практически не охвачены платным ТВ. Также на Ближнем Востоке крайне мала доля IPTV: объем самого крупного рынка (Турция) не дотягивает до 1,5 млн в настоящее время и не превысит двух миллионов по прогнозам. При этом растут доходы операторов, продающих контент и делающих ставку на ШПД. Вероятнее всего, это, как в той или иной степени и в остальном мире, происходит под влиянием стремительно развивающейся индустрии ОТТ-сервисов.