Динамика радиорекламы в городах-миллионниках выше рыночной

Екатерина Ерошкина, директор департамента коммерческого маркетинга «Европейской медиагруппы», подробно проанализировала сегмент классических рекламных роликов на локальном радио в городах-миллионниках по итогам первого полугодия 2017 года.

В I полугодии 2017 года региональный и федеральный рынки (московское и сетевое размещение) показали одинаковую динамику +3% по сравнению с аналогичным периодом 2016 года.

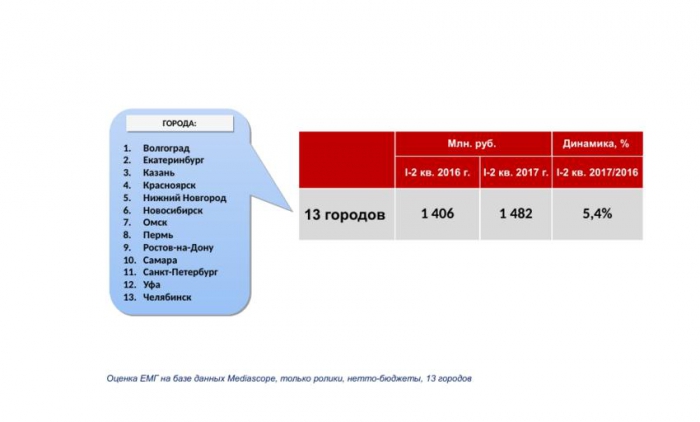

Прямая реклама (ролики) в городах-миллионниках на этом фоне выглядит очень неплохо с совокупной по всем городам динамикой в +5,4%.

График 1. Динамика и объём сегмента рынка радиорекламы локального размещения в городах-миллионниках за январь-июнь 2016 -2017 гг. (оценки департамента коммерческого маркетинга ЕМГ на основе данных мониторинга локальной радиорекламы Mediascope)

Весьма позитивная в целом картина, однако, от города к городу данные выглядят очень различно. Цифры варьируются от значимых положительных значений до отрицательных.

Таблица 1. Объёмы рынков и динамика прямой локальной радиорекламы в городах-миллионниках по итогам шести месяцев 2016-2017 гг. (оценки департамента коммерческого маркетинга ЕМГ на основе данных мониторинга локальной радиорекламы Mediascope)

Очень условно «миллионники» из Таблицы 1 можно разделить на три группы:

- города с весомо положительной динамикой рекламных бюджетов;

- города, где реклама на радио близка к стагнации (околонулевая динамика);

- города с отрицательной динамикой рынка радиорекламы.

Первая группа – драйверы роста. Это Пермь, Омск, Нижний Новгород, Новосибирск, Санкт-Петербург, Ростов-на-Дону и Казань. При похожести показателей за анализируемый период рынки в этих городах всё же развиваются по-разному.

В Новосибирске и Санкт-Петербурге положительная динамика наблюдалась и в первом полугодии 2016 года по отношению к 2015-му.А вот в Перми, Омске, Ростове-на-Дону, Казани и Нижнем Новгороде в 2016 году динамика локальной радиорекламы была отрицательной или близкой к нулю. То есть для этих городов справедливо говорить о только начавшемся посткризисном восстановлении рынка радио.

Динамика городов второй группы (Самара, Екатеринбург, Красноярск) тоже имеет различную подоплёку. Рекламный рынок Екатеринбурга, можно сказать, «отдыхает» после прошлогоднего «рывка» в +26%. Рынок Самары только начал выходить из спада, а Красноярск хотя и показал положительную динамику, но развивается медленнее, чем в среднем по «миллионникам». Что же касается «аутсайдеров» Волгограда, Челябинска и Уфы, то в этих городах рынки локальной радиорекламы, увы, продолжают тенденцию прошлого периода с отрицательной или близкой к нулю динамикой.

Причин у столь разных сценариев развития рынков радио в городах может быть множество. Мы выделим несколько факторов, которые оказывают значительное влияние на развитие радиорекламы. Первый фактор – состояние экономики в целом, а также тех товарных групп, которые являются бюджетообразующими для радио. Второй фактор – степень консолидации рынка: чем крупнее радиохолдинги, тем проще им, как правило, сдерживать нарастание скидок в периоды спадов. Третий фактор – состояние других медиа в городе.

Чаще всего многое зависит от рекламной политики на телеканалах и рынка наружной рекламы. Демпинг со стороны продавцов локальной телерекламы ведёт к понижению цен и замедлению развития рынка радио в том числе. С наружной рекламой ситуация другая: сокращение поверхностей в городе и их удорожание после аукционов ведут к перераспределению рекламных денег в другие медиа, в том числе и радио.

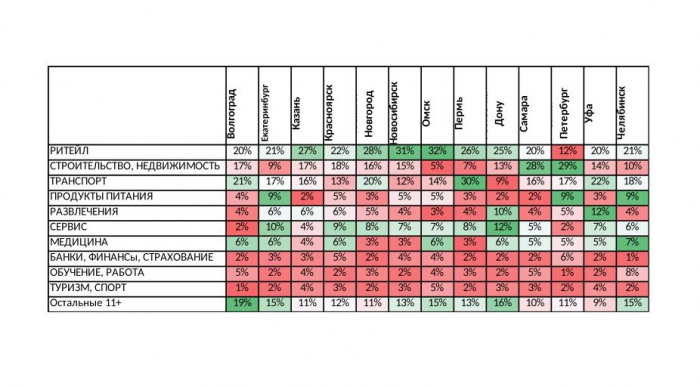

График 2. Доли бюджетов пяти крупнейших товарных категорий рекламодателей на радио в городах-миллионниках по итогам шести месяцев 2016-2017 гг. (оценки департамента коммерческого маркетинга ЕМГ на основе данных мониторинга локальной радиорекламы Mediascope)

Бюджетообразующие товарные категории рекламодателей сегмента локальной радиорекламы стоит рассмотреть подробнее.

Так же, как и в сегментах московского и сетевого размещений радиороликов, в локальном сегменте наблюдается высокая концентрация рекламных бюджетов в нескольких товарных группах. Всего три группы рекламодателей – «Ритейл», «Строительство, недвижимость» и «Авто-мото» – это 57% всех рекламных денег локального радио, а на десять лидирующих товарных категорий приходится около 88% всех денег сегмента. Все три топовых категории показывают вполне однородную картину – увеличение доли и прирост выше среднерыночного (в отличие от полного разброда в динамике на рынке роликов московского и сетевого размещения).

Стоит заметить, что если рост в категориях «Авто-мото» и «Ритейл» во многом обусловлен возвращением к точечной схеме размещения федеральных игроков, то в категории «Строительство, недвижимость» всё же преобладают местные рекламодатели конкретного города.

Структура рекламодателей, безусловно, тоже влияет на динамику развития рынка радио в городе. Правда, здесь труднее определить, что есть причина, а что – следствие. Тем не менее, стоит рассмотреть различия между долями бюджетообразующих категорий по городам.

Таблица 2. Доли бюджетообразующих категорий рекламодателей в городах-миллионниках в сравнении со средними данными по всему сегменту прямой локальной рекламы по итогам I полугодия 2017 года

В Таблице 2 зелёным выделены те значения долей товарной категории рекламодателей, которые отличаются в большую сторону от средневзвешенной цифры, а красным, соответственно, те, что меньше. Зависимость между структурой рекламодателей рынка радио в городе и его динамикой неочевидна. Однако полезно понимать, какие группы рекламодателей преобладают на каждом конкретном рынке для того, чтобы сконцентрировать усилия по привлечению рекламодателей и построить аргументарий в переговорах о рекламе.

Таблица 3. ТОП 10 крупнейших рекламодателей на радио в городах-миллионниках за шесть месяцев 2016-2017 гг. (оценки департамента коммерческого маркетинга ЕМГ на основе данных мониторинга локальной радиорекламы Mediascope)

Если говорить о списке крупнейших рекламодателей, то из I полугодия 2016 года в 2017 году в топ-десятке сохранились целых шесть рекламодателей (они отмечены в Таблице 3 цветом).

Практически все крупнейшие рекламодатели из списка за 2016 год присутствуют на рынках локальной радиорекламы и в 2017 году, и наоборот. Просто их бюджеты оказались не самыми крупными и они спустились вниз, за пределы десятки лидеров.

Стоит также отметить, что большинство крупнейших рекламодателей радио в «миллионниках» относятся к категории мультилокальных, то есть их рекламные бюджеты планируются и обслуживаются из Москвы или другого крупного города, и размещаются, как минимум, ещё в нескольких «миллионниках».

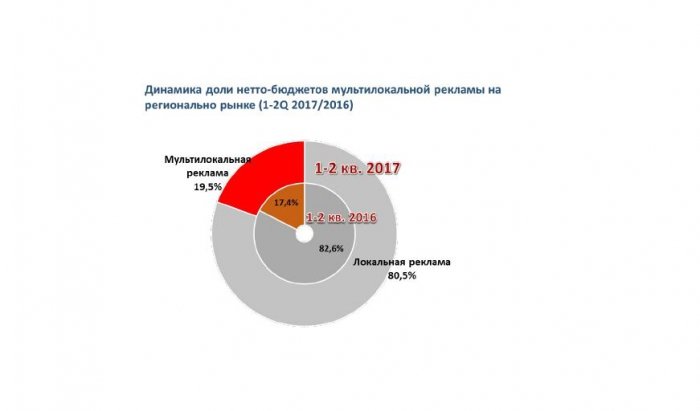

Вообще, сегмент мультилокальных рекламодателей в 1-й половине 2017 года рос значительно быстрее всего рынка прямой рекламы, в результате чего доля мультилокальных рекламодателей по итогам полугодия значительно увеличилась.

График 3. Динамика доли брутто-объёмов мультилокальной рекламы в городах-миллионниках по итогам шести месяцев 2016-2017 гг. (оценки департамента коммерческого маркетинга ЕМГ на основе данных мониторинга локальной радиорекламы Mediascope)

Таким образом, сегмент мультилокальных рекламодателей является драйвером роста рынка локальной прямой радиорекламы точно так же, как и крупнейшие товарные категории рекламодателей.

Кстати, нелишне заметить, что существенная доля рекламодателей в категориях «Авто-мото» и «Ритейл» состоит либо из сетевых сервисов, либо дотируется производителями товаров и услуг федерального или глобального уровня. Отчасти именно это объясняет более высокие темпы роста бюджетов радиороликов в крупнейших городах России, ведь доля мультилокальных размещений там априори выше, чем в более мелких населённых пунктах.