Итоги рекламного года: мобилизация интернета и власть контента

Теперь официально: в 2018 году интернет впервые стал самым крупным медиасегментом на российском рекламном рынке, оттеснив телевидение на второе место. У стремительного роста (на 22%) есть несколько причин.

Во-первых, интернет — как в России, так и в ряде других стран — смог мобилизовать маркетинговые бюджеты за счет технологий, форматов, аудитории, измеримости и подтверждаемой эффективности кампаний. Во-вторых, динамику сегменту обеспечили средние и малые рекламодатели. Крупные бренды прошли стадию насыщения и больше не видят экономического смысла в наращивании расходов на digital прежними темпами, сообщил вице-президент АКАР, директор по маркетинговым исследованиям Аналитического центра НСК Сергей Веселов на итоговой пресс-конференции.

За год интернету удалось преодолеть разницу в 4 с небольшим миллиарда рублей, которая отделяла его от ТВ по итогам 2017 года. Прогнозы Ассоциации коммуникационных агентств России сбылись: рынок подрос на 12%, а интернет, как и в большинстве стран мира, занял первое место.

Однако год выдался непростым для рекламной индустрии, признал Веселов. Если его начало было довольно удачным, с ростом под 15%, то к концу году ситуация ухудшилась. В последнем квартале в отдельных сегментах динамика стала нулевой или даже отрицательной, в связи с чем эксперты настороженно смотрят на 2019 год.

Самым быстрорастущим сегментом по-прежнему остается интернет, за ним следуют телевидение (+9%) и OOH (+3%). Радиореклама показала нулевой прирост, рекламные бюджеты прессы сократились на 12%. Разрыв между онлайном и ТВ за год увеличился в 4 раза — на интернет-рекламу бренды потратили 203 млрд рублей, на продвижение в эфире — 187 млрд рублей.

Юлия Зубко, генеральный директор Zenith Russia

Как мы и прогнозировали в середине прошлого года, рынок в 2018 году вырос на 12%. Однако в четвертом квартале наблюдалось снижение темпов роста инвестиций в ТВ против достигнутых показателей в первых трех кварталах, и, как следствие, динамика ТВ-доходов была менее 10%, ожидаемых в начале года. Мы видим причину этого факта в том, что многие рекламодатели предпочли сосредоточиться в IV квартале на performance инструментах, нацеливаясь на немедленный отклик на рекламу в конце года. Этим объясняется более высокий рост интернет-рынка по сравнению с прогнозом Zenith Worldwide.

Валерий Новиков, руководитель отдела медиастратегии Nectarin

Вообще такой значительный рост интернет-рекламы связан не только с реальным ростом расходов рекламодателей на digital, но и с повышением прозрачности измерений и в целом с большей открытостью. Если раньше реклама в интернете была тёмным лесом, то теперь в этом лесу становится светлее.

Кроме того, сейчас идёт взрывной рост digital-аудио рекламы, да и видео, похоже, сильно обороты сбавлять не собирается. Причём актуально это не только для крупных российских и международных игроков, но и для региональных рекламодателей, которые переводят бюджеты из той же прессы в интернет.

Росту «классического» интернета помогает и развитие технологий в офлайн медиа. Самый яркий пример — синергия интернета и digital-наружки (конечно, пока только в Москве, но мы с нетерпением ждём экспансии). Да и таргетированная реклама на ТВ в некоторых странах — уже реальность, так что до нас это тоже когда-нибудь доберётся.

Традиционные медиа и digital-среда

В этом году Комиссия экспертов АКАР впервые применила новую методику оценки — по типу контента. С такой просьбой к организации обратились участники рынка — сначала издатели, потом представители телекомпаний и радиохолдингов. У отдельных издательских домов доля digital достигает 40%, что не вписывается в традиционную картину мира, где рекламный рынок делился на медиасегменты. Тогда эксперты приняли решение оценить, сколько радиостанции, телеканалы, газеты и журналы зарабатывают в digital среде.

При этом АКАР отказалась от предложения включить в объем радиорынка бюджеты от спецпроектов, которые достигли 270 млн рублей в 2018 году. Комиссия экспертов посчитала, что эти рекламные доходы радиостанций все же они не относятся ни к доходам от эфирного вещания, ни к доходам от digital вещания, оцениваемых в рамках этого проекта. Кроме того, из общего объема ООН вычтены объемы рекламы на экранах в кинотеатрах, отнесенные к видеоконтенту, а из общего объема интернета вычтены объемы рекламы, приходящиеся на digital в видео-, аудио- и издательском контенте.

Полученные результаты показывают, что наиболее динамично развивающимися являются те компании из «традиционных» медиасегментов, которые активно работают и в цифровой среде.

Надежда Мерещенко, генеральный директор performance-агентства Adventum

Микс каналов и при этом плавное перераспределение медиасплита в сторону digital — яркая и закономерная тенденция прошлого года, которая сохранится. Этот период можно назвать «осторожным прощупыванием» новых каналов.

Рекламодатели разделились на три категории:

- Консерваторы. Делают крупную ставку на традиционные медиа, которые продолжают продавать и приносить прибыль.

- Экспериментаторы. Понимают перспективы работы в digital, тестируют новые рекламные форматы в интернете, делят бюджеты в равных долях между основными каналами.

- Новаторы. Вкладывают большую часть рекламного бюджета в digital.

Экспериментаторов большинство, и это здоровая ситуация. Многие рекламодатели рассматривают digital как оазис возможностей, на которых можно сэкономить. Это совсем не так: не все бренды могут позволить себе уйти с ТВ, сократить затраты на рекламу в интернете в несколько раз и при этом увеличить узнаваемость и конверсию. Это будет критично, например, для застройщиков и фармпроизводителей.

Важно рассматривать digital как полноценный канал привлечения покупателей со своими неоспоримыми преимуществами: точечным взаимодействием с целевой аудиторией, тонкой настройкой таргетингов, большим объемом данных для анализа.

Стремительный рост доли digital среди других каналов позволяет строить новую коммуникационную стратегию с использованием нестандартных рекламных инструментов и форматов, дает доступ к молодой и платежеспособной аудитории, которая начинает заводить семьи, растить детей (которые тоже, к сожалению, болеют), думать об ипотеке, но при этом не читает крупные издания в печатном формате, а слушает подкасты по дороге на работу, черпает новости из ленты новостей в соцсетях, предпочитает экономить время и делать удаленные покупки.

В АКАР считают это только первым шагом в сторону более глубокого анализа рекламного рынка. По признанию экспертов, на начальной стадии далеко не все выглядит бесспорным, и есть достаточно много вопросов к методике. Поэтому организация призвала все заинтересованные стороны участвовать в разработке более корректных и более разнообразных методов анализа и оценки.

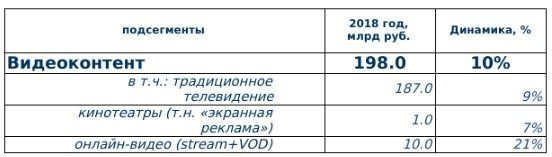

Эксперты выделили три подсегмента, отражающие распространение видеоконтента в разных средах — традиционное телевидение, кинотеатры и интернет. В подсегмент «традиционного телевидения» включены бюджеты, полученные от размещения прямой и спонсорской видеорекламы в прямом эфире телеканалов. В подсегмент «кинотеатры» включены рекламные доходы от показа рекламы перед началом фильма (так называемая экранная реклама). Подсегмент «онлайн-видео» определяется существующей на рынке оценкой in-stream видеорекламы, которая проводится экспертами АКАР и IAB Россия. Таким образом, данный подсегмент включает бюджеты от видеорекламы в видеоконтенте онлайн-кинотеатров и сайтов телекомпаний, на видеохостингах, а также в лицензированных плеерах в соцсетях.

Дальнейшее развитие методики оценки подсегмента «интернет» предполагается в нескольких направлениях. Во-первых, это учет других возможных рекламных способов монетизации видеоконтента (баннеры, контекстные объявления в видеоплеере и его окружении и, возможно, интеграции). Во-вторых, более четкое определение границы между профессиональным и непрофессиональным видеоконтентом для более корректного учета объемов рекламы в видеохостингах и соцсетях.

Андрей Ивашкевич, директор по развитию продаж рекламы в кино Rambler Group

Сегментация медиаканалов была необходима давно, это был вопрос времени, мы ее ждали, решение АКАР я оцениваю положительно. Благодаря внедрению новых технологических решений, грань между офлайном и онлайном наконец-то начала стираться. Благодаря разносторонним диджитал активам Rambler Group мы как новатор рынка привносим экспертизу из диджитал в кино, которое повторяет путь развития интернет-проектов. Основная стратегия онлайн-кинотеатра Okko и объединенной сети кинотеатров «Синема парк» и «Формула кино» направлена на диджитализацию, автоматизацию показа рекламы, формирование более «прозрачной» отчетности для рекламодателей, создание единой киноплатформы и программы лояльности для нашего конечного потребителя.

Мы создали систему управления рекламой, которая позволила нам автоматизировать процессы эффективного распределения рекламных роликов, геотаргетирования и открыла новые возможности для кроссплатформенных проектов кино. Сегментация в привязке к аудитории — это первый шаг навстречу персонализации рекламы. В течение 2018 года мы занимались технологической экспансией: созданием роботизированного зрения, системы подсчета зрителей, мониторингом трафика мобильных устройств посетителей. У нас появилась возможность анализа посещаемости сети, мы переосмысливаем контент и формируем новые подходы к аудитории, которые востребованы рынком. И в этом смысле сегментированная модель АКАР более релевантна действительности.

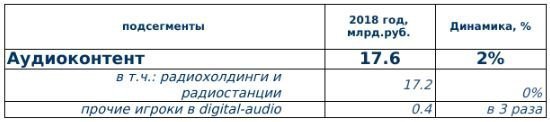

В аудиоконтенте выделены две подгруппы, которые характеризуют распределение рекламных бюджетов, размещенных в аудиоконтенте — рекламные бюджеты, собираемые радиохолдингами и радиостанциями, включая спецпроекты (и в эфире, и в digital-среде), и рекламные бюджеты, собираемые прочими игроками в digital audio среде.

Эксперты включили в подсегмент радиохолдингов и радиостанций:

- бюджеты радиохолдингов/радиостанций, полученные от размещения прямой и спонсорской аудиорекламы в прямом эфире радиостанций,

- бюджеты, полученные от интернет-моделей монетизации своего аудиоконтента аудиорекламой (пре-, мид-, пост-, пауз-роллы), как самостоятельно, так и при помощи посредников (технологических партнеров по дистрибуции/продаже digital audio рекламы);

- бюджеты любых других форм рекламы и спонсорства, связанных с потреблением аудиоконтента: баннерная, видео и другие формы рекламы на сайтах и в мобильных приложениях радиохолдингов; доходы от рекламы на Youtube-каналах от размещения записей радиоэфиров и музыкального контента.

В объеме подсегмента «Прочие игроки в digital audio» учитываются рекламные бюджеты аудиостриминговых онлайн-сервисов, полученные от размещения аудиорекламы (пре-, мид-, пост-, пауз-роллы) и любых других форм рекламы и спонсорства, как самостоятельно, так и при помощи посредников (технологических партнеров по дистрибуции/продаже digital audio рекламы).

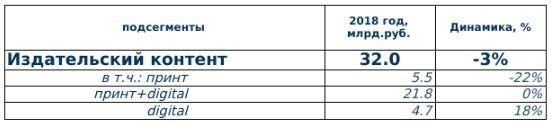

Объем рекламных бюджетов издательского бизнеса разделили на 3 подсегмента: к первому относятся издательские дома, имеющие только печатные издания (условное название подсегмента — принт), ко второму (принт+digital — издательские дома, имеющие как печатные, так и интернет-издания, и, наконец, к третьему — интернет-ресурсы, которые можно отнести к издательскому бизнесу и которые не имеют печатных версий (подсегмент digital).

Наиболее динамичной составляющей являются, как и следовало ожидать, компании, работающие исключительно в цифровой среде. При этом их доля остается относительно скромной — около 15%. В то же время наиболее уязвимы издания, работающие только в бумажном формате и до сих пор не представленные в digital-среде: за год при падении рекламных бюджетов этих изданий на 22% их доля в общих рекламных издательских бюджетах снизилась с 21 до 17% и продолжит падать. Наиболее устойчивыми в издательском бизнесе являются структуры, одновременно активно представленные и в «принте», и в digital: на них приходится более 2/3 всех рекламных бюджетов издательского бизнеса. При этом за 2018 год данный подсегмент сумел удержать объемы рекламных доходов на уровне прошлого года, что выглядит весьма обнадеживающе на фоне общей негативной картины в прессе. Поскольку данную категорию издательских домов в основе своей формируют крупнейшие издательские дома, то это позволяет более позитивно оценивать их позиции на рекламном рынке.

Антон Мельников, CCOбизнес-альянсаOnegroup, партнер e:mgпо направлению креатив и стратегия

На процессы рекламной индустрии сегодня влияют два важных фактора: растущий интерес аудитории к качественному интерактивному контенту и трансформация классических форматов в диджитальные.

Востребованность интерактивного контента вызывает рост всех его форматов и каналов распространения. Неудивительно, что такими темпами растет digital-аудио и онлайн-видео, увеличивается доходность цифрового издательского контента (рост на 18% против падения принта на 22%).

Эту тенденцию мы также хорошо видим по маркетинговым активностям наших клиентов: ключевым инструментом, вокруг которого строится вся дальнейшая стратегия продвижения, сегодня стал интерактивный контент.

При этом существует серьезная потребность в узкоспециализированном контенте (спорт, технологии и другие темы), из-за чего стремительно растут нишевые телеканалы(+38%).

Второй фактор — диджитализация — обуславливает рост классических каналов, в частности наружной рекламы, которая активно трансформируется в DOOH-форматы. Телеканалы тоже начинают активно использовать диджитал: например, ТНТ развивает диджитальное направление «ТНТ Premier».

Федор Круглов, коммерческий директор iConText

Выглядит так, что текущая оценка рынка АКАР максимально близка к истине и достоверно отражает динамику по направлениям. Абсолютно верным выглядит подход по оценке бюджетирования медиапаблишера в различных средах. Нельзя отрицать снижение потребления прессы, но очевидно, что этот контент остается востребованным в digital среде.

Показатели прироста онлайн-видео, на мой взгляд, даже несколько недооценены, но очевидно, что при отсутствии единой методологии измерений и систематизации источников сделать более аккуратный подсчет проблематично. Медленно, но верно онлайн-видео занимает все более ощутимую долю в медиамиксе.

Несколько сложно комментировать рост ТВ, но допускаю, что во многом в 2018 году на это повлияло несколько факторов, среди которых, безусловно: медиаинфляция, повышенный интерес к ТВ во время Чемпионата Мира и экономические факторы, заставившие рекламодателей сконцентрироваться на двух максимально эффективных каналах: ТВ + digital. Собственно, этим же объясняется стагнация радиорынка и снижение бюджетирования региональных рекламных каналов — очевидно, что локальный рекламодатель заметно чувствительнее ощущает негативные экономические факторы и вынужден сокращать бюджеты.

Рост интернета на 22% выглядит как очень обобщенный показатель. Очевидно, что performance направление показывает более масштабную динамику развития в ряде категорий и с приростом количества задействуемых инструментов имеет потенциал и на дальнейшее развитие. Performance digital среда выходит за привычные границы и готова экспериментировать со смежными каналами, в частности, с ООН.

Интернет-компании оценили ТВ

На телевидении крупнейшей рекламной категорией, как и в 2017 году, остаются лекарства и биологически активные добавки. В 2018-м на рекламу данной категории пришлась четверть всего телерекламного инвентаря. В TOP 10 товарных категорий на ТВ впервые вошли интернет-услуги: их доля в общем объеме рекламных контактов по итогам года составила около 5%, сообщил Заместитель генерального директора по развитию бизнеса Mediascope Михаил Райбман.

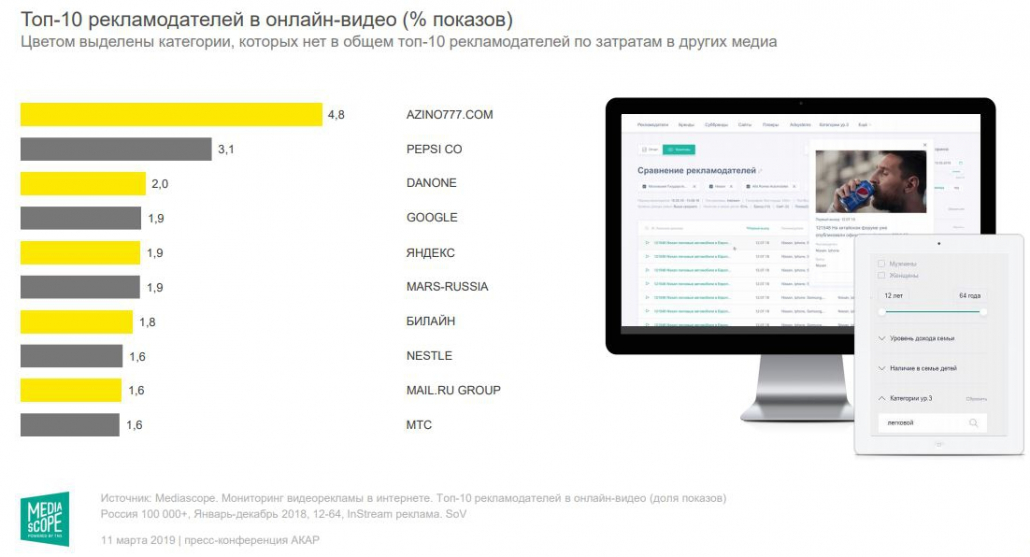

Самой крупной рекламной категорией на радио в 2018 году стали автомобили и транспортные услуги, в прессе и наружной рекламе — ритейл. В онлайн-видеорекламе лидером по объему рекламных показов стали интернет-услуги, в баннерной интернет-рекламе — авто и транспортные услуги.

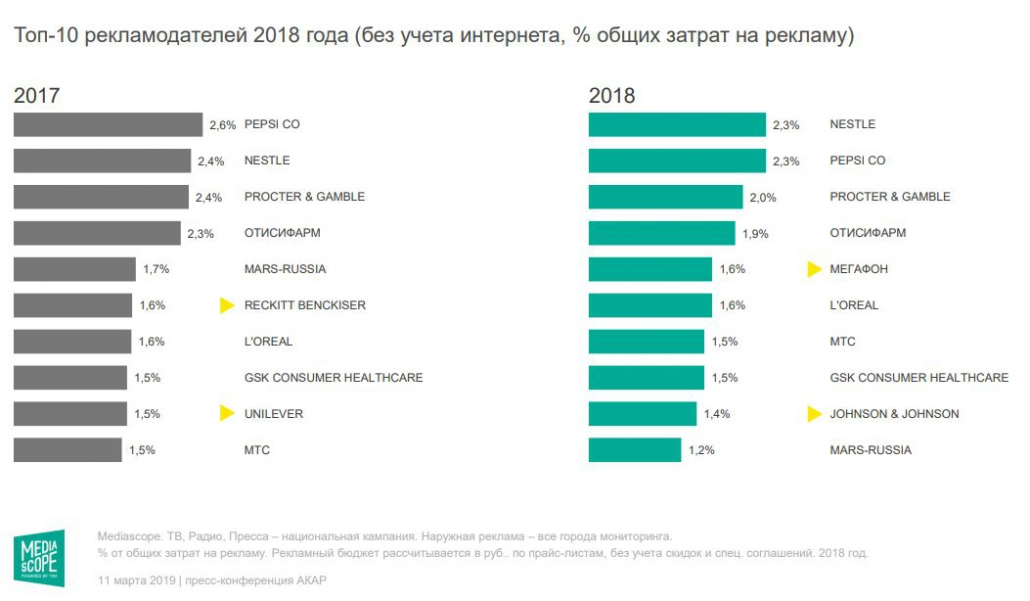

Первая десятка рекламодателей по затратам на продвижение в классических медиа (ТВ, радио, пресса, наружная реклама) по сравнению с 2017 годом осталась практически неизменной. В 2018 году в TOP 10 вошли два новых рекламодателя: Мегафон и Johnson&Johnson.