4К: технология, экосистема, рынок

Рост вычислительной мощности и скорости передачи данных – это основной драйвер развития информатизации во всех отраслях. Для видеоэкосистемы это означает увеличение источников и роста качества передаваемого контента. Сравнительно недавно массовым стал формат HD, и вот ему на смену уже идет новый формат UHD/4K, который несет в 4 раза больше пикселей и, соответственно, требует больше сетевых и вычислительных ресурсов для передачи и обработки этой информации. Как быстро получит распространение новый формат? Какие новые технологии развиваются для поддержки формата? Какие новые рынки он формирует? Вот неполный список вопросов, ответы на которые читатель сможет найти в данной статье.

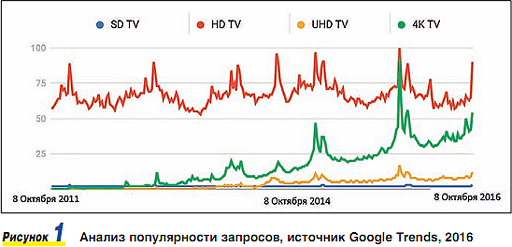

Крупнейшие поставщики освоили выпуск 4К-телевизоров. Статистика Google Trends (рис. 1.) свидетельствует, что популярность запросов “4K TV” стремительно растет, и осенью 2016 года в отдельные периоды времени достигала по популярности запросы “HD TV”.

В прессе уже фигурирует понятие “рынок 4К”, хотя термин еще не сформировался. Некоторые под рынком 4К подразумевают объем продаж телевизоров с разрешением 4К, другие – рынок совокупности продуктов, имеющих разрешение экрана 4К, включая экраны телевизоров, мониторов, планшетов, смартфонов и других устройств. Третьи добавляют в число 4К-продуктов устройства, позволяющие снимать 4К-видео. Четвертые говорят о новом рынке для телеком-операторов, получающих новую возможность делать бизнес на предоставлении видео высокого качества. Этот список можно продолжить.

Очевидно, что с новым форматом связана целая экосистема – совокупность продуктов и технологий, которые обеспечивают производство, постпроизводство, кодирование, доставку и просмотр контента в новом формате. Разные компании, разные аналитики будут неизбежно предлагать свой набор элементов и делать свои акценты. Например, IDC представляет 4К-экосистему в виде некоторой вселенной, в центре которой находится 4K-телевизор (рис. 2). Вокруг телевизоров показаны устройства, которые могут использоваться вместе с телевизором (STB-приставки, ресиверы, игровые консоли, фото- и видеокамеры). Следующий круг изображает возможные пути распространения 4К-контента разными типами провайдеров – это могут быть спутниковые операторы, провайдеры IPTV, OTT-провайдеры, поставщики кабельного телевидения, игровых платформ, а также продавцы Blu-rayдисков. Следующая орбита демонстрирует виды контента – это фильмы, игры и телеканалы. И наконец, последний эллипс иллюстрирует инфраструктуру: системы хранения данных, процессоры, память, системы широкополосного доступа и т.п.

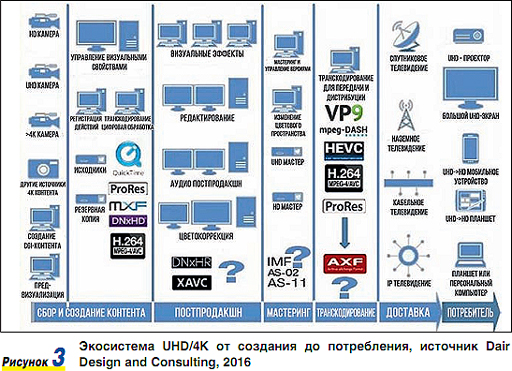

В представлении Dair Design and Consulting (рис. 3) экосистема 4К представлена в виде вертикальных столбцов, представляющих продукты и технологии для создания, обработки, кодирования, передачи и отображения контента.

Несмотря на то, что границы понятия “рынок 4К-технологий” пока слабо определены, некоторые компании уже опубликовали аналитические отчеты по его оценке. Так, например, согласно отчету “4K Technology Market by Product” аналитической компании Marketsandmarkets (http://www.marketsandmarkets.com), опубликованному в июле 2015 года, глобальный рынок 4K-технологий в 2014 году составил 18,1 млрд долларов США и будет расти на уровне CAGR 21,8% в период 2015–2020 гг. К упомянутому рынку были отнесены телевизоры, мониторы, планшеты, смартфоны, фотоаппараты, ноутбуки, цифровые вывески, телевизионные приставки, а также Blu-Ray-плееры, поддерживающие формат 4К. Наибольшую долю (49%) на этом рынке в 2014 году составили телевизоры. То есть на долю телевизоров пришлось около 9 млрд долл.

Каждая компания будет делать свой акцент на том, что является главным звеном в 4К-экосистеме. Например, отображая сложившуюся экосистему 4К в России, наши аналитики представили свое видение (рис. 4).

Здесь появились новые элементы, такие как видеоплатформа для предоставления видео высокого качества, каналы продаж телевизоров и услуг, студии и дистрибуторы контента. Очевидно, от того, какие части экосистемы UHD/4K рассматривать, будет зависеть толкование и размер рынка 4К-технологий. К сожалению, все рынки, которые формирует новый формат, в одной статье описать невозможно, поэтому мы решили более внимательно рассмотреть два направления: во-первых, перспективы бизнеса для производителей телевизоров и дисплеев с разрешением 4К и, во-вторых, перспективы для телеком-операторов в построении решений по доставке видео высокого качества.

Новый рынок для производителей ТВ и дисплеев

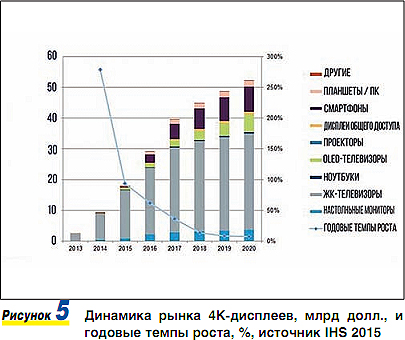

Согласно отчету IHS “Quarterly Worldwide FPD Shipment and Forecast Report”, к концу 2014 года рынок 4K-дисплеев достиг примерно 9,2 млрд долл, из которых 8,8 млрд долл. пришлось на продажи 4K-телевизоров. То есть оценка IHS-рынка 4К-телевизоров в мире примерно совпадает с оценкой данной компанией Marketsandmarkets. Согласно рис. 5 в 2015 году объем продаж 4K-дисплеев вырос до 18 млрд долл., а к 2020 году составит около 53 млрд долл.

Как видно из рис. 5, большая часть рынка 4К-дисплеев формируется за счет 4К-телевизоров, поэтому вся динамика рынка зависит от того, как быстро 4K-телевизоры получат массовое распространение. Возможно, читателю настоящей статьи приходилось слышать мнение пессимистов, которые рисуют перспективы развития 4К-рынка на примере притчи о курице и яйцах – мол, производители телевизоров выжидают, когда будет доступен 4К-контент для того, чтобы переходить на новый формат, производители контента ждут, когда будет больше потребителей – владельцев 4К-телевизоров, а телеком-операторы ждут тех и других для того, чтобы выбрать момент, когда необходимо модернизировать свои сети для доставки тяжелого контента.

Аналитики смотрят на эту цепочку более оптимистично. Вот, например, цитата из отчета аналитической компании IHS: “Мировой рынок 4K ТВ составит практически 100-процентную долю в поставках телевизоров с большой диагональю (50 дюймов и более) уже к 2019 году”.

А это означает, что в ближайшее время открывается огромный рынок для разработчиков и поставщиков контента по всей цепочке от производства до доставки, и несомненно, они не упустят возможности на нем заработать.

Часть видеоконтента уже доступна в формате 4К, и все больше таких материалов производится, по мере того как стоимость 4К-камер стремительно уменьшается. Помимо того, что все больше студий снимают контент в 4К, существует возможность ремастеринга контента, первоначально выпущенного на 35 мм-кинопленке, что дает возможность нового заработка для крупных владельцев контента.

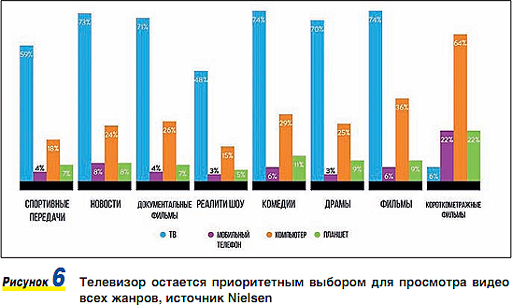

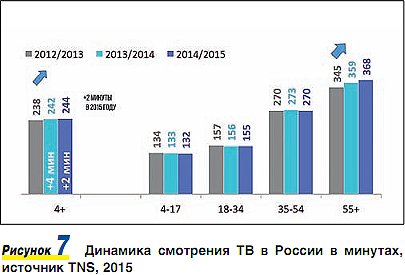

Несмотря на обилие разговоров о том, что телевизор постепенно уходит со сцены и скоро уступит место компьютеру, пока этого не происходит. Телевизоры совершенствуются и даже на наиболее развитом рынке США по-прежнему являются первичным устройством для просмотра видео всех жанров (спорт, новости, документальные фильмы, реалити-шоу, комедии, драмы и фильмы (рис. 6). Единственное направление, где телевизор начинает уступать компьютеру, – это просмотр коротких видеороликов. По принципу “чем меньше экран, тем короче контент”.  Российская статистика говорит о том, что в 2015 году среднее время смотрения телевизора выросло на 2 мин. и составило более 4 час. (рис. 7), правда, рост наблюдается в основном за счет старшей части аудитории (55+).

Российская статистика говорит о том, что в 2015 году среднее время смотрения телевизора выросло на 2 мин. и составило более 4 час. (рис. 7), правда, рост наблюдается в основном за счет старшей части аудитории (55+).

Согласно данным упомянутой выше компании IHS, мировой рынок 4K ТВ вырастет с 55 млн ед. в 2016 году до почти 120 млн ед. в 2020 году (рис. 8).

По данным другой аналитической компании – Strategy Analytics (рис. 9), – формат UHD/4K станет стандартом практически для всех больших телевизоров в течение 3–4 лет, после чего начнет занимать нишу телевизоров со все меньшим размером экрана. И в целом по миру примерно 23% домохозяйств будут иметь UHD-телевизоры, а на наиболее развитом рынке США уже в 2019 году 40% домохозяйств будут иметь телевизоры формата UHD/4K.

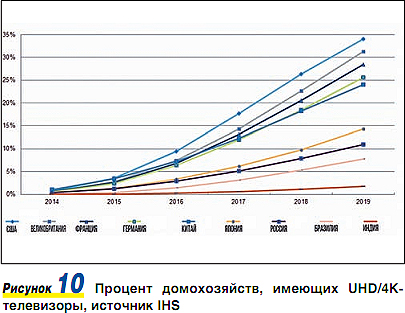

Компания IHS также приводит статистику процента домохозяйств, имеющих UHD/4K телевизоры (рис. 10), но, в отличие от рис 9, приводит данные не только по макрорегионам, но и по отдельным странам, включая Россию. Согласно этим данным в 2018 году примерно 8% домохозяйств в России будут иметь 4К-телевизоры.

Учитывая, что в России около 100 млн телевизоров, можно сделать вывод, что в 2018 году в России будет около 8 млн 4К-телевизоров. Именно эта оценка была озвучена на конференции “Digital TV&Video in Russia. 4K”. Видимо, эту оценку следует считать оптимистичной, учитывая, что существуют и пессимистичные прогнозы. Так, аналитики из компании J’son & Partners Consulting утверждают, что в 2016 году в российских домохозяйствах было 100,3 млн телевизоров, при среднем количестве 1,8 телевизора на домохозяйство; при этом по прогнозам J’son & Partners Consulting к 2020 году общее количество телевизоров в домохозяйствах России достигнет 106,3 млн, из них доля 4К ТВ составит 1%.

Столь пессимистичный прогноз по распространению 4К-телевизоров J’son & Partners Consulting делает в том числе, исходя из того, что средний метраж квартир в России невелик, и спрос на большие 4К-телевизоры будет ограничен. Учитывая что средний размер диагонали экрана 4К-телевизоров, продаваемых в России, составляет 130–165 см, то малый метраж квартир является естественным ограничителем.

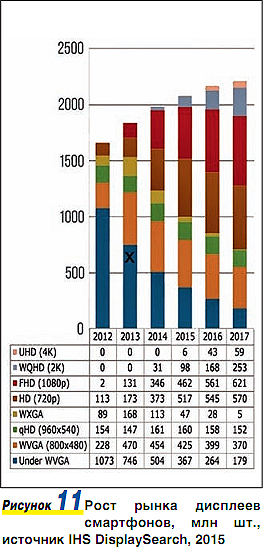

Возвращаясь к рис. 5, следует отметить, что следующим по объему после телевизоров на рынке 4K-дисплеев будет сегмент, который формируют экраны смартфонов. Несмотря на то, что 4K-дисплеи смартфонов требуют ресурсов для передачи существенно большего объема данных и больших вычислительных ресурсов для отображения изображения, аналитики прогнозируют быстрый рост этого сегмента рынка. Согласно IHS DisplaySearch ожидается десятикратное увеличение роста годовых поставок 4K-дисплеев для смартфонов до 2017 года. Правда, доля их в 2017 году останется менее 5%.

Аналитики полагают, что рынок смартфонов с 4К-дисплеями может расти даже быстрее, чем рынок 4К-телевизоров, поскольку так жестко не связан с появлением 4K-контента (эти устройства уже снабжены камерами, которые могут снимать контент в 4К). Кроме того, цикл обновления у смартфонов составляет около 1 года, что намного меньше, чем у телевизоров.

Мобильные телефоны с возможностью снимать 4K/UHD-видео стали коммерчески доступны с 2013 года, и за последние годы возможность записи 4K-видео прошла путь от характеристики “это экзотика” до “must be для флагманских смартфонов высокого класса”.

Новые возможности для телеком-операторов по доставке 4K-контента

Как мы отметили в начале этой статьи, доставка UHD/4K-контента потребителю может быть осуществлена при использовании разных технологий, в том числе спутниковых, кабельных, IPTV- и ОТТ-сервисов.

Наверное, первыми доставку 4К-контента будут осуществлять операторы спутникового телевидения. Такие проекты существуют уже и в России. В частности, в ноябре 2015 года телекомпания “Первый ТВЧ” начала осуществлять вещание развлекательного канала Insight в 4К. Канал был запущен в составе пакета “Единый” спутникового оператора “Триколор ТВ”. На момент написания статьи “Триколор ТВ” предлагал три канала в формате UHD/4K.

В принципе по современным телеком-IP-сетям доставка линейного контента в формате 4К тоже уже доступна. Минимальные требования по доставке линейного 4К-контента составляют не менее 18 Мбит/с. Число подключенных 4K-телевизоров в мире составляло около 38 млн в 2015 году и к 2020 году вырастет до 544 млн.

При этом следует отметить, что современному зрителю недостаточно линейного видео. Конкуренцию спутниковым операторам могли бы составить сервисы на базе передачи 4К-видео по IP-сетям с предоставлением услуг типа Video on Demand, OTT, интерактивных игр и т.д.

Для телеком-операторов это шанс не только заработать на новом рынке предоставления видео высокого качества, но и конкурировать со спутниковыми операторами, поскольку сети традиционных телеком-операторов имеют больше возможностей для предоставления интерактивных сервисов. Но здесь встает вопрос: насколько сегодняшние ШПД-сети телеком-операторов готовы для доставки такого контента. Следует отметить, что интерактивные сервисы передаются с использованием протокола TCP, который накладывает ограничения на пропускную способность соединения. Так, даже при порте доступа 100 Мбит/с реальная пропускная способность соединения в зависимости от таких факторов, как потери пакетов из-за перегрузок в сети, большой задержке (RTT delay) может быть гораздо ниже (для российских операторов, как правило, 22 Мбит/c).

Следует отметить, что указанный на рис 12 битрейт 18 Мбит/с – это минимальная пропускная способность для передачи так называемого квази 4К, предполагающего при разрешении 3840 х2160 глубину цвета 8 бит и частоту 25–30 кадров в секунду. Для передачи видео в формате Basic 4K, то есть при том же разрешении, предполагающем глубину цвета 10 бит и частоту 50–60 кадров в секунду, уже потребуется битрейт 30–50 Мбит/с, а при передаче видео в формате ультра 4К, которое при том же разрешении предполагает 12-битную глубину цвета и 100–120 кадров в секунду, потребуется битрейт 50–100 Мбит/с. То есть даже когда мы говорим о передаче линейных сервисов в формате Basic 4К, пропускной способности существующих сетей, построенных на “старых” технологиях доступа, (медные кабели) явно недостаточно.

Для обеспечения интерактивных сервисов в формате 4К потребуется модернизация сетей телеком-операторов чтобы обеспечить быструю загрузку видео, низкую потерю пакетов, низкую задержку и быстрый юникаст (рис. 13).

Для того, чтобы не стать просто “трубой” и получить свою долю рынка по доставке видео высокого качества, телеком-операторам необходима модернизация своих телеком-сетей и изменение бизнес-модели. Так, многие операторы рассматривают варианты трансформации в медийную компанию по аналогии с трансформацией телефонных компаний в телекоммуникационные в начале 2000-х.

В своем докладе на конференции “Digital TV&Video in Russia. 4K” эксперт Владимир Староватов отметил, что до появления 4К-сервисов телеком-оператор был по сути вне цепочки получения дохода от предоставления контента (рис. 14). Действительно, на этапе, когда сетевых ресурсов достаточно, OTT-провайдеры типа YouTube могли получать доход от предоставления видеоконтента, минуя телеком-оператора и строя свою бизнес-модель по принципу “телеком-оператор – это просто труба”. На этапе доставки 4К-контента при высокой загрузке сети оператор должен гарантировать высокую производительность и оптимизацию пути распространения контента для обеспечения высокого качества сервиса и хорошего пользовательского опыта. На этом этапе OTT-провайдеры заинтересованы в получении такого канала от телеком-оператора и готовы делиться доходами от предоставления сервиса (например, Netflix и AT&T, BT).

Для того, чтобы стать в центре цепочки распределения стоимости от поставки видеоконтента высокого качества и реализовать интерактивные сервисы, такие как Catch-up, Тime shift TV, VOD, телеком-операторам потребуется гибридная видеоплатформа, обладая которой, телеком-оператор становится центром экосистемы, в которую могут входить разные партнеры – включая уже упомянутых OTT-провайдеров и производителей 4К-игр (рис 15.). Чем больше партнеров будет объединено в рамках такой платформы, тем более интересным будет ее сервис для потребителя.

Вооруженный модернизированной телеком-инфраструктурой и видеоплатформой, телеком-оператор становится в центре цепочки распределения дохода от предоставления видео высокого качества. В свою очередь, это открывает новые перспективы для провайдеров телеком-оборудования и видеоплатформ, а также интеграторов и консультантов, позволяя и им получить свою часть рынка при построении интерактивных сервисов по доставке 4К-контента.

Как показывает последнее рассуждение, к 4К-экосистеме потенциально могут быть отнесены все новые и новые игроки. Кто выиграет от формирования нового рынка? В каждом сегменте найдутся игроки. Наверняка кто-то раньше успеет выстроить новые сервисы и позиционировать их как дифференцирующее преимущество, кто-то опоздает и потеряет свои позиции.

Но очевидно одно – кто бы ни вырвался вперед из числа поставщиков 4К-видеосервисов, конкуренция неизбежно приведет к тому, что мы с вами, как пользователи новых конкурентных сервисов видео высокого качества, окажемся в выигрыше.