Как рассчитать эффективность маркетинга

Любой более-менее средней компании необходима система обеспечения контроля результатов маркетинговой деятельности, включающая подсистемы, предполагающие соответственно планирование, организацию и проведение процессов измерения и оценки результатов реализации стратегий и планов маркетинга, эффективности управления мероприятиями для достижения тактических и стратегических целей маркетинга.

Однако главный вопрос маркетинга, как контролировать эти результаты, так как они часто неочевидны и сложно доказуемы.

Кроме того, в основе контроля маркетинга лежат несколько полезных подходов к количественной оценке: деление затрат на переменные и постоянные, релевантные и невозвратные, маржинальный анализ, анализ вклада в результат, ликвидность, расчет операционного рычага, оценка денежного потока и анализ стоимости клиента. Так или иначе, все перечисленные подходы позволяют оценить результативность и эффективность маркетинга и контролировать эти параметры.

В основе финансового плана любой организации лежит прогноз и план продаж. Поэтому менеджеры по маркетингу несут ответственность за последствия своих прогнозов и действий, которые влияют на денежный поток и прибыль организации. В этой связи маркетологу важно понимать, как он может отстоять перед руководством свой вклад в результат организации.

Для начала необходимо определиться, как следует рассматривать доход и как классифицировать затраты на маркетинг. Эта статья посвящена основным понятиям, относительно доходов и затрат маркетинга, а также анализу подходов к оценке его эффективности.

Доходы от маркетинга

Есть формула, по которой Доход = Цена * Количество реализованной продукции. Но для оценки маркетинговой деятельности необходимо иначе формулировать доход предприятия, это будет полезно и для компании, ее понимания рыночных возможностей и перспектив.

Многие исследователи классифицируют доход соответственно видам деятельности, и здесь можно выделить:

1) Линейный или активный доход от маркетинга. Возникающий в результате деятельности маркетологов по привлечению новых клиентов. А каждый такой вновь привлеченный клиент приносит организации соответствующий доход, поэтому выделить данный доход во многих отраслях не представляет труда.

Активный доход = Количество вновь привлеченных клиентов* средний размер покупки нового клиента.

2) Резидуальный или пассивный доход. Который, по мнению исследователей, приносит единожды выполненная работа. Но как его измерить, и что это за доход применительно к маркетингу? Если проанализировать само понятие, то можно отнести этот доход к удержанным организацией клиентам. Данный доход не только маркетинговый, он зависит от множества факторов, таких как качество товара, обслуживания, удобства приобретения, географического местоположения и др., ну и конечно от скидок клиентам и от программ лояльности, но его тоже можно измерить:

Пассивный доход = Количество удержанных клиентов* средний размер покупки удержанного клиента. При этом: Количество удержанных клиентов = Количество клиентов * коэффициент удержания.

3) Косвенный доход или убыток. Который часто получает любая организация и который не зависит от ее деятельности. Например, падение национальной валюты способно сократить объемы продаж или, напротив, вызвать волну продаж, мотивированных внешними факторами. Этот доход сложно измерить, прогнозируя действия потребителей. Снижение прогнозируемо, а увеличение зависит от поведенческих факторов, и часто бывает откровением для бизнеса, вспомнить хотя бы конец 2014 года, когда люди, пытаясь спасти деньги, начали покупать по три-четыре телевизора или холодильника. В то же время, приступы бережливости населения прогнозируемы.

Таким образом, можно констатировать, что лишь линейный доход можно в большой степени списать на деятельность отдела маркетинга, а пассивный и косвенный являются результатами деятельности организации в целом, или внешними факторами, или сложившимися маркетинговыми реалиями.

Затраты на маркетинг

Теперь рассмотрим затраты на маркетинг. Изначально их надо разделить на две группы.

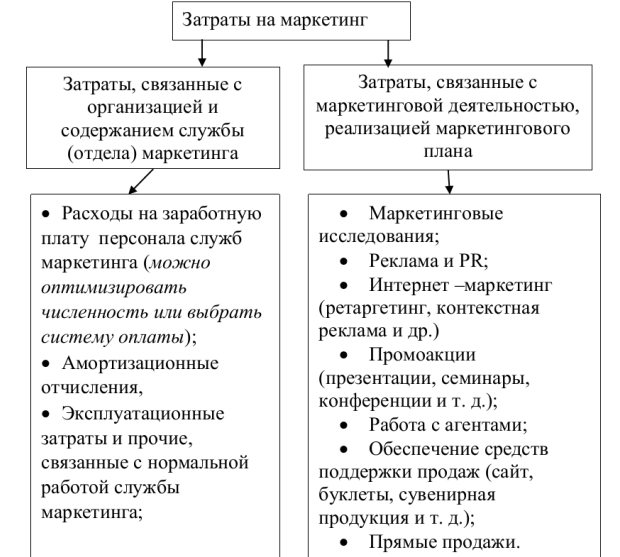

1) Затраты, связанные с организацией и содержанием службы (отдела) маркетинга:

- Расходы на заработную плату маркетингового персонала.

- Амортизационные отчисления

- Эксплуатационные затраты и прочие, связанные с нормальной работой службы маркетинга.

2) Затраты, связанные с маркетинговой деятельностью, реализацией маркетингового плана. Эти затраты можно разделить по типу маркетинг-микс на несколько составляющих, и при этом важно не забыть про маркетинговые исследования и анализ:

- Расходы на мероприятия, связанные с разработкой товара и товарной политикой, вложениями в бренд.

- Расходы на мероприятия, связанные с ценовой политикой.

- Расходы на мероприятия, связанные с продвижением продуктов (как расходы на мероприятия по продвижению, так и потери от скидок).

- Расходы на мероприятия, связанные с реализацией (сбытом).

- Расходы на мероприятия, связанные с исследовательско-аналитической деятельностью маркетинга.

На рисунке 1 изображена структура затрат на маркетинг, так сказать, в общем виде. В то же время затраты, связанные с маркетинговой деятельностью, также неоднородны, например, затраты на рекламу в печатных СМИ также состоят из разных видов затрат:

- На разработку контента

- На создание оригинал-макета

- На размещение.

И хотя не каждой группой затрат можно управлять, но каждую необходимо отслеживать.

Структура затрат на маркетинг

Рисунок 1

Расходы на маркетинг принято учитывать только как накладные (косвенные). Но довольно часто расходы на маркетинг бывают прямыми, и косвенными, поэтому учитываться они должны в соответствии с их реальным содержанием.

1) Прямые расходы на маркетинг могут целиком переноситься на продукцию, если имеются в виду маркетинговые (в том числе рекламные) мероприятия, касающиеся конкретного наименования продукции. Например: мероприятия, связанные с реализацией конкретного товара, разработка оригинальной упаковки, относящейся к конкретному товару, вкладышей для конкретного наименования товара и т.д.

2) Косвенные расходы на маркетинг могут относиться на разные центры затрат. Например, маркетинговые мероприятия, касающиеся группы продукции, всего предприятия, группы предприятий, заработная плата сотрудников служб маркетинга и т.д.

Однако разделение затрат на прямые и косвенные интересно главным образом для бухгалтера или финансиста. Для управления маркетингом, для принятия решений по реализации маркетинговых мероприятий и для определения их эффективности и результативности необходимо разделение затрат на переменные и постоянные или фиксированные. Именно понимание значений переменных и постоянных затрат дает возможность прогнозировать доходы и оценивать результаты маркетинга.

Маркетинговый бюджет

Как уже было сказано, любой маркетинговый бюджет начинается с плановой суммы продаж, но разработка, исполнение и контроль бюджета может нам продемонстрировать эффективную работу маркетолога в масштабе всей организации.

Для бюджетирования затрат на содержание отдела маркетинга можно использовать подходы «сверху-вниз» или «снизу-вверх», они известны и применяются для разных целей. Но для бюджетирования затрат на маркетинговые мероприятия следует добавить еще один метод, реже применяемый, с учетом категорий клиентов. Еще в начале статьи мы делили клиентов на привлеченных и удержанных для определения дохода. Известно, что удержать клиента дешевле, чем привлечь, по некоторым данным затраты на привлечение в среднем в пять-семь раз больше, чем на удержание (таблица 1).

Какой вариант бюджета выбрать? Это зависит от целей организации, отсюда и контрольные цифры для мониторинга исполнения бюджета.

Пример расчета бюджета на маркетинг

| Показатели | Данные предыдущего года | Данные текущего года |

| Количество клиентов n-1 | 1500 | 1700 |

| Коэффициент удержания | 0,8 | 0,706 |

| Удержанные клиенты | 1200 | 1200 |

| Средняя выручка с клиента, руб. | 200 | 200 |

| Выручка, руб. | 300 тыс. | 340 тыс. |

| Процент на рекламу и маркетинг | 0,10 | 0,15 |

| Итого «сверху-вниз», руб. | 30 тыс. | 51 тыс. |

| Привлеченные клиенты | 300 | 500 |

| Стоимость привлечения, руб. / клиент | 175 | 175 |

| Стоимость удержания, руб. / клиент | 5 | 5 |

| Бюджет на привлечение, руб. | 52,5 тыс. | 87,5 тыс. |

| Бюджет на удержание, руб. | 6000 | 6000 |

| Итого с учетом всех категорий клиентов, руб. | 58,5 тыс. | 93,5 тыс. |

| Реклама, руб. | 20 тыс. | 20 тыс. |

| Стимулирование продаж, направленных на удержание, руб. | 10 тыс. | 20 тыс. |

| Стимулирование продаж, направленных на привлечение, руб. | 5000 | 10 тыс. |

| Интернет-маркетинг, руб. | 10 тыс. | 10 тыс. |

| Итого «снизу-вверх», руб. | 45 тыс. | 60 тыс. |

Таблица 1

Эффективность и эффекты маркетинга

Рассмотрим, насколько эффективна отдача от затрат на маркетинг. Труд маркетера относится к наиболее сложным видам управленческой деятельности, и его оценка не всегда может быть произведена прямым путем из-за отсутствия формализованных результатов, количественной оценки отдельных видов выполняемых работ, трудности выделения дохода от маркетинга.

Следует отличать понятия «экономический эффект от маркетинга» и«эффективность маркетинга».

Экономический эффект от маркетинга – это результат труда службы маркетинга в процессе производства материальных благ. Таких эффектов много:

- Эффект от оптимизации численности службы маркетинга

- Эффект от выбора оптимальной системы труда маркетологов

- Эффект от балансировки маркетинговых затрат, и т.д.

То есть, экономический эффект – это абсолютный (разностный) показатель, он показывает экономический результат или прирост между первоначальным и полученным итогом в результате внедрения интенсивных технологий, организационно-экономических мероприятий маркетинга и т.д. То есть «было-стало».

Экономическая эффективность от маркетинга – это относительный показатель, показывающий отношение полученного результата к затратам на маркетинг, или по видам затрат на маркетинг, обусловившие этот результат, а также положительность ресурсного баланса, а именно обеспечение службы маркетинга необходимыми ресурсами.

Как оценить, что нам дает вложение в маркетинг, и как этим управлять? Рассмотрим пример (таблица 2). Авиакомпания планировала реализовать 16 тыс. билетов за период, но реализовала, в том числе и за счет маркетинговых мероприятий, 20 тыс. билетов.

Пример расчета эффективности службы маркетинга

| Показатель | План на 16 тыс. билетов | Факт | План на 20 тыс. билетов | Разница |

| Количество билетов | 16 тыс. | 20 тыс. | 20 тыс. | 4000 |

| Средняя цена, руб. | 5600 | 4600 | 5600 | -1000 |

| Выручка, руб. | 89,6 млн | 92 млн | 112 млн | -20 млн |

| Заработная плата, руб. | 50 млн | 60 млн | 50 млн | -10 млн |

| Журналы для чтения, руб. / пассажир | 50 | — | 50 | — |

| Журналы для чтения, всего, руб. | 800 тыс. | 900 тыс. | 1 млн | 100 тыс. |

| Питание, руб. / пассажир | 350 | — | 350 | — |

| Питание, всего, руб. | 5,6 млн | 6 млн | 7 млн | 1 млн |

| Амортизационные отчисления, руб. | 50 тыс. | 50 тыс. | 50 тыс. | 0 |

| Административные расходы, руб. | 1,2 млн | 1,2 млн | 1,2 млн | 0 |

| Топливо и обслуживание в аэропортах, руб. | 5,2 млн | 5,2 млн | 5,2 млн | 0 |

| Расходы на содержание отдела маркетинга, руб. | 500 тыс. | 500 тыс. | 500 тыс. | 0 |

| Расходы на деятельность, руб. | 1 млн | 2 млн | 1 млн | -1 млн |

| Премия за перевыполнение, руб. | — | 150 тыс. | 150 тыс. | 0 |

| Прочие расходы, руб. | 100 тыс. | 100 тыс. | 100 тыс. | 0 |

| Прибыль, руб. | 25,15 млн | 15,9 млн | 45,8 млн | -29,9 млн |

Таблица 2

По первоначальному бюджету отдача от затрат на маркетинг:

89,6 млн / (500 тыс. + 1 млн.) = 59,73 руб. дохода на рубль затрат.

По факту:

92 млн / (500 тыс. + 2 млн. +150 тыс.) = 34,72 руб. дохода на рубль затрат.

В то же время билетов было продано 20 тыс. штук. Следовательно, плановая отдача от затрат на маркетинг (при пересчете бюджета) должна быть:

112 млн / (500 тыс.+1 млн) = 74,67 руб. дохода на рубль затрат.

В то же время отдачу от маркетинга следует пересчитать, так как дополнительные продажи получены в результате снижения цен на билеты, поэтому фактическая отдача от маркетинга составила:

92 млн / (500 тыс. + 2 млн + 150 тыс. + 20 млн) = 4,06 руб. дохода на рубль затрат.

То есть, потери от снижения цен составили 20 млн руб. Нужно ли их учитывать? Потери ли это? Ведь общий объем проданного увеличился. Может быть, для оценки деятельности предприятия не стоит, но для оценки службы маркетинга эти потери, безусловно, следует учитывать. Очень часто маркетеры проводят мероприятия по ценовому стимулированию, а именно снижая цены. Можно оспаривать подход, но все взятые нами цифры отлично прослеживаются в отчетности и наглядно характеризуют результат.

С другой стороны, важно понимать, чего хочет добиться компания, увеличения доли рынка любой ценой или увеличения эффективности своей деятельности. Поэтому и задачи контроллинга маркетинга могут меняться в зависимости от целей.

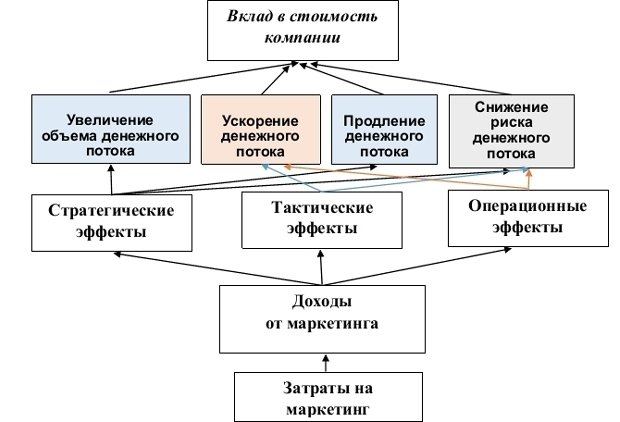

Кроме того, можно выделить три направления показателей, характеризующих деятельность службы маркетинга (рисунок 2). Это стратегические, тактические и операционные показатели. То есть важно понимание тактических задач при исполнении стратегии и оценке их эффективности.

Показатели, характеризующие эффективность работы маркетинговой службы

Рисунок 2

Анализируя вышесказанное, можно заключить, что именно стратегические показатели эффективности маркетинга в наибольшей степени демонстрируют влияние маркетинга на стоимость бизнеса (рисунок 3), так как доля рынка характеризует увеличение денежного потока, пожизненная ценность клиента и NPS обеспечивают продление денежного потока, а осведомленность, вместе с лояльностью – снижает риски. Тактические показатели указывают на ускорение денежного потока и снижение рисков.

Вклад маркетинга в стоимость компании

Рисунок 3

Выводы

В данной статье сформулированы и систематизированы основные составляющие для создания системы контроллинга маркетинга, обеспечивающие критическое и объективное изучение на постоянной и регулярной основе состояния маркетинговых мероприятий. Цель которых – определить существующие и перспективные возможности для хозяйственной деятельности предприятия, возможные проблемы, с помощью которых можно средствами маркетинга улучшить положение предприятия и повлиять на стратегию. При этом, экономический и финансовый анализ маркетинговой деятельности является необходимым, но недостаточным критерием для обоснования маркетинговых программ. Требуется тщательный анализ других переменных, чтобы точнее оценить маркетинговые результаты, но полученные экономические эффекты и экономическая эффективность является базой для окончательной оценки.