Фарма захватила 27% ТВ-рекламы

АЦ Vi представил аналитический обзор рынка телерекламы в I полугодии 2015 года.

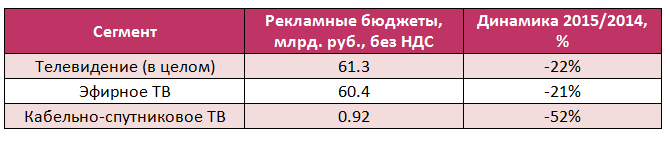

По оценке Ассоциации коммуникационных агентств России (АКАР), общий объем рекламных бюджетов на телевидении в I полугодии 2015 года снизился на 22% к аналогичному периоду 2014 года и составил 61,3 млрд. рублей (без НДС) в абсолютном выражении. 60,4 млрд. рублей их них было потрачено на размещение рекламы на эфирном телевидении. Показатели кабельно-спутникового сегмента значительно скромнее — 0,92 млрд. рублей (без НДС). В этом материале мы традиционно рассмотрим динамику сегмента, а также изменения в поведении крупнейших рекламодателей и категорий товаров и услуг.

Данные АКАР свидетельствуют о том, что реклама на телевидении демонстрирует динамические показатели несколько ниже всего российского рекламного рынка (-16%). Это объясняется положительной динамикой бюджетов контекстной рекламы в интернете – единственного крупного сегмента российского рекламного рынка, показавшего «плюс» в первой половине 2015 г.

При этом, если считать динамические показатели без учета контекстной рекламы (которую многие эксперты предлагают не включать в оценку медиарекламных бюджетов, поскольку они имеют несколько иную природу и источники финансирования), то динамика ТВ окажется даже несколько выше, чем прочих медиарекламных сегментов (без учета показателей контекстной рекламы): -22% против -24%.

Суммарные бюджеты телерекламного сегмента в 1 пол. 2015 г. и динамика к 1 пол. 2014 г.

Источник: АКАР, Аналитический Центр Vi

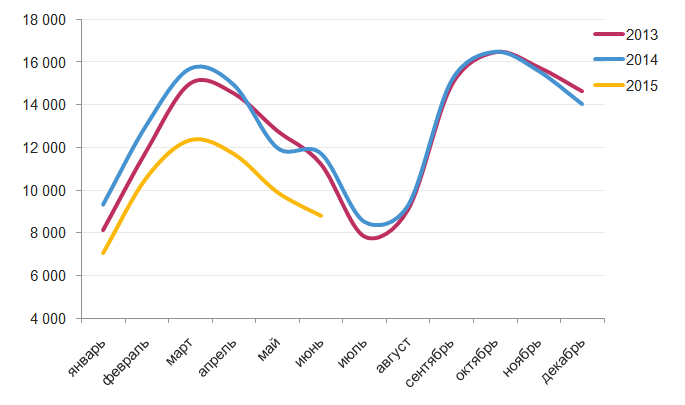

Также отметим, что применительно к телерекламе, наверное, можно говорить о некоторой стабилизации. В частности, телевидение во 2-м кв. 2015 г. сохранило свои динамические показатели на уровне 1-го кв., а подсегмент кабельно-спутниковых телеканалов их даже немного улучшил (-46% во 2 кв. против -59% в 1 кв.). Самые предварительные данные по 3 кв. говорят о том, что динамика падения должна уменьшиться.

Объемы рекламных бюджетов на эфирном телевидении по месяцам в 2013-2015 гг., млн. руб. без НДС

Источник: Аналитический Центр Vi

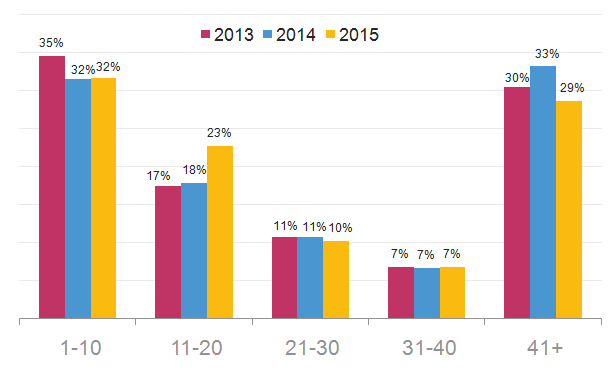

Рассмотрим поведение крупнейших рекламодателей и категорий товаров и услуг, к которым они относятся. Традиционно в период кризиса доля крупнейших рекламодателей в общем объеме рекламных бюджетов возрастает, а доля средних и мелких, напротив, снижается. Не является исключением и текущий кризис.

Если мы возьмем крупнейших рекламодателей (к ним отнесем 20 — с наибольшими бюджетами), то увидим, что в 1 пол. 2014 г. их доля равнялась 40% от всех рекламных бюджетов на федеральном ТВ, а по итогам 1 пол. текущего года она увеличилась до 45%. У крупных рекламодателей (в рэнкинге бюджетов занимают места с 21 по 40) доля фактически сохранилась (18 и 17% соответственно), а у средних и мелких (с 41 места и ниже) заметно снизилась – с 33 до 29%.

Доли бюджетов групп рекламодателей при федеральном размещении телевизионной рекламы в 1 пол. 2013-2015 гг., %

Источник: Аналитический Центр Vi

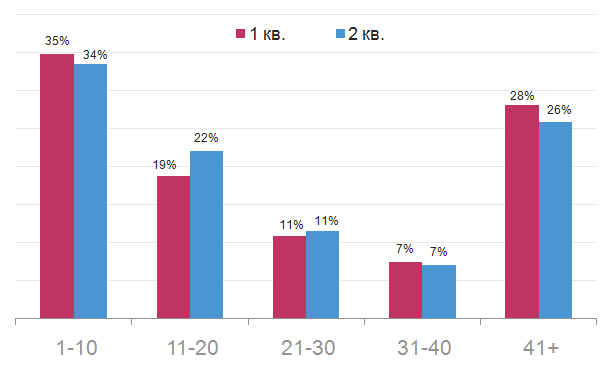

Доли бюджетов групп рекламодателей при федеральном размещении телевизионной рекламы в 1-2 кв. 2015 г., %

Источник: Аналитический Центр Vi

При этом «набор» рекламодателей в этих группах поменялся довольно-таки существенно. Так, если в 1 пол. 2013 г. в ТОП-10 рекламодателей входило 9 компаний из сегмента FMCG и лишь 1 из сегмента фармацевтики, то годом позже пропорция поменялась на 8 к 2, а по итогам первых 6 месяцев текущего года в десятке крупнейших рекламодателей осталось только 6 FMCG-компаний, 3 фармацевтических и 1 телекоммуникационная. Другими словами, среди крупных и крупнейших рекламодателей на ТВ наибольшее сокращение телерекламных бюджетов пришлось на относящихся к FMCG-сегменту – в большинстве случаев их бюджеты упали на 20-40% — тогда как у фармацевтических компаний рост рекламных расходов увеличился по разным компаниям от 10 до 40%.

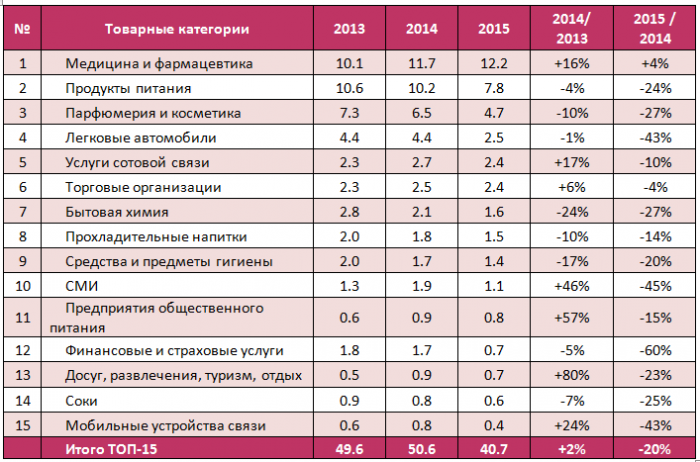

Поведение рекламодателей самым непосредственным образом сказалось и на позициях товарных категорий. Среди них второй год подряд лидирует «Медицина и фармацевтика» — 4% прирост рекламных бюджетов к 1 пол. 2014 г., феноменальная доля — более 27% всего рынка телевизионной рекламы (федеральное размещение).

Фактически все остальные категории из ТОП-15 (за исключением «Медицины и фармацевтики») демонстрируют отрицательную динамику рекламных бюджетов в первой половине 2015 г. по отношению к первой половине прошлого года, но какие-то из них даже увеличили свою долю на рекламном рынке, поскольку снижение бюджетов было меньше падения рынка в среднем, другие, напротив, уменьшили и рекламные бюджеты, и свои долевые показатели.

Среди тех товарных категорий, чья динамика оказалась лучше рынка, можно назвать «Услуги сотовой связи», «Торговые организации», «Прохладительные напитки», «Средства и предметы гигиены», «Предприятия общественного питания».

Среди категорий-аутсайдеров выделяются «Легковые автомобили» и «Финансовые и страховые услуги», имеющие наибольшее снижение рекламных бюджетов в первой половине 2015 г. относительно прошлого года (соответственно, 43 и 60%). Это своего рода отражение или индикатор кризисной ситуации в экономике страны в целом. Дальнейшее развитие ситуации будет зависеть как раз от того, как будет чувствовать себя экономика. Пройдено ли так называемое дно или возможны еще сильные потрясения, схожие с декабрем 2014 г.? Уже в сентябре-октябре, по нашему мнению, можно будет давать какие-то определенные прогнозы на весь год.

Суммарные бюджеты и динамика отдельных товарных категорий при федеральном размещении телевизионной рекламы в 1 пол. 2013-2015 гг., млрд. руб. без НДС